פתח דבר

ברצוני להדגיש, התוצאה הסופית של סיכום המחצית הראשונה של עונת 25-26 אינה תוצאה טובה. אבל, אין שום קשר בין התוצאה הנקודתית הזו, לבין מצבו של ענף האבוקדו הישראלי, ועתידו של הענף.

מצבו של ענף האבוקדו הישראלי טוב, ועתידו (על פי הניתוחים שאני מבצע) הוא עתיד מבטיח, לטווח קרוב ולטווח רחוק!!!

סיכום מחצית העונה הראשונה:

שוק מקומי:

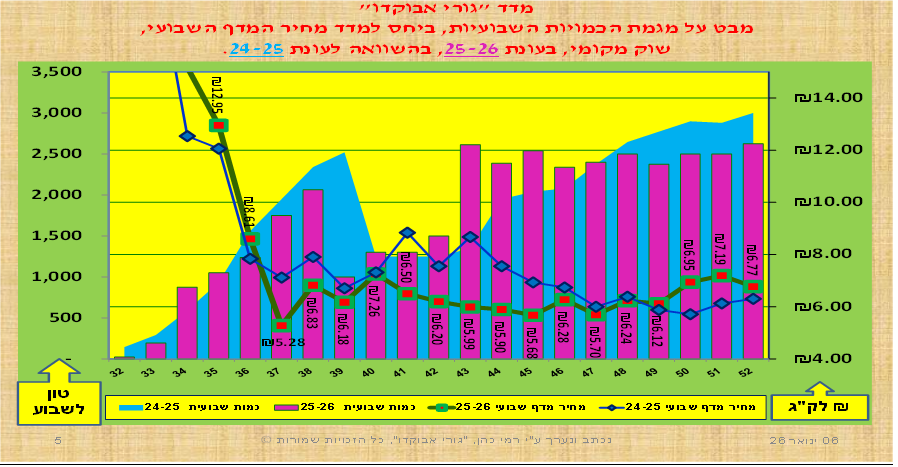

בסיכום המחצית הראשונה של העונה בשוק המקומי חשוב להבין את הפרמטרים שהשפיעו על התוצאה הסופית:

- על פי התחזית הארצית לעונה המלאה ניתן היה לראות שהיבול הכולל יהיה שווה או גדול מהיבול בעונה הקודמת. בפועל, על פי המעקב השבועי שאני מבצע אפשר לומר שהיבול בפועל של זני המחצית הראשונה (זני הקיץ והאטינגר) היה אף גבוה מהתחזית.

- עד אמצע חודש ספטמבר, מחירי השוק המקומי היו גבוהים, ולא אפשרו (מבחינה מסחרית) את היצוא.

- חגי תישרי הגיעו השנה באמצע ספטמבר. כתוצאה ממשלוחי יצוא עצומים לפני ראש השנה, נשארה בארץ כמות גדולה של אטינגר Class 2 בשוק המקומי, ולחצה את מחירי השוק המקומי כלפי מטה.

- מסיבות רבות, שבכתבה קצרה זו אין לי מקום לפרטם, נשארה רמת מחירי המדף של אבוקדו בישראל, נמוכה בכ – 1-2 ₪/ק"ג בהשוואה לעונה הקודמת.

- רק במהלך חודש דצמבר, עלתה רמת מחירי המדף לרמה שהייתה נהוגה בעונה הקודמת, ואף מעבר לכך.

- איכות האבוקדו על המדפים הייתה בדרך כלל טובה, אך הנראות על המדפים הייתה של Class 2 בהשוואה לרוב המדפים של ירקות ופירות בישראל, בהם התוצרת היא בסטנדרט של Class 1 (איכות יצוא).

- אבוקדו RTE (מוכן לאכילה) עלה על רוב מדפי האבוקדו בישראל, והמשיך לשפר את נגישות האבוקדו לצרכן הישראלי.

לסיכום המחצית הראשונה אפשר לומר: למרות הציפיות ממנו, השוק המקומי לא התרומם לגבהים חדשים. ויחד עם זאת, מגדלים עם יכולות מסחריות טובות (לפחות 30% מהמגדלים), מצאו את הדרך והתזמון, והשיגו תוצאות מצוינות מהשוק המקומי.

מצורף גרף שממחיש את התמונה לאורך המחצית הראשונה של העונה בהשוואה לעונה קודמת.

יצוא:

כללי:

בפתח הניתוח של יצוא האבוקדו הישראלי חשוב להדגיש:

- האבוקדו הישראלי לא סבל מאפליה לרעה בשווקי היצוא, בגלל היותו ישראלי!!!

- שערי מט"ח משפיעים על כדאיות היצוא. בסוף שנת 2025 1€=3.76 ₪, בסוף שנת 2024 1€=3.79 ₪.

כלומר: השינוי בשערי המט"ח, הוא לא הגורם לפערים בין העונות.

זנים ירוקים:

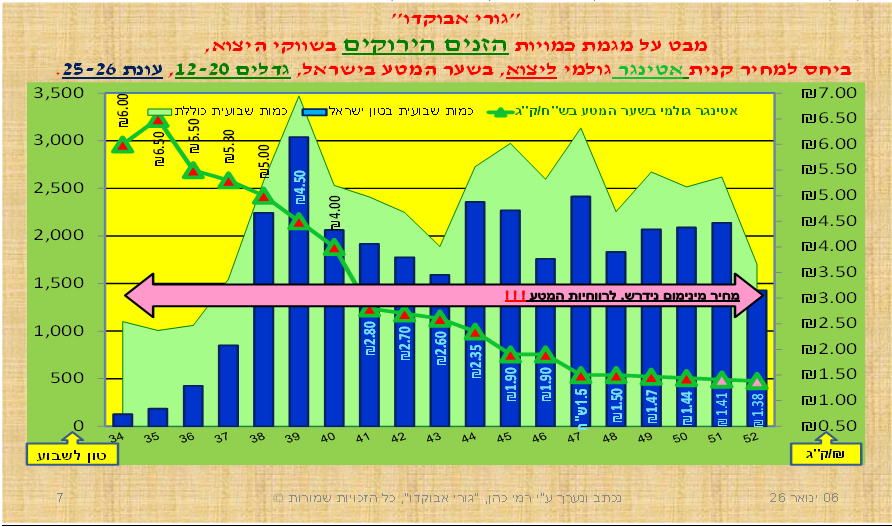

בסיכום המחצית הראשונה של העונה ביצוא הזנים הירוקים חשוב להבין את הפרמטרים שהשפיעו על התוצאה הסופית:

- במחצית הראשונה של העונה יוצאו מישראל כ – 33 אלף טון מהזנים הירוקים. כ – 25 אלף טון מתוכם הם מהזן אטינגר.

- כתוצאה מניהול סיכונים (שלי לא מובן), יוצאה מישראל במחצית השנייה של ספטמבר כמות של כ – 7,500 טון אטינגר.

- זו כמות עצומה ביחס ליכולת השווקים לקלוט אותה במחיר סביר, וספק אם כל הפרי היה בדרגת בשלות מספקת.

- בתחילת חודש אוקטובר, קרסו מחירי המכירה בשווקים (מחירי FOT), לרמה שלא מאפשרת תשלום מחיר נידרש לאטינגר, בשער המטעים בישראל.

- מאמצע אוקטובר, ועד לתחילת דצמבר, נשלחו עוד למעלה מ – 15 אלף טון אטינגר ליצוא, להם לא היה סיכוי להחזיר מחיר נדרש, בשער המטעים בישראל.

- האטינגר הישראלי בשווקי היצוא סבל גם מבעיות איכות (שהן מאוד אופייניות). בתחילת העונה בגלל % חומר יבש נמוך מדי, ובנובמבר-דצמבר בגלל רגישות הזן בשווקי היצוא, בחודשים אלו.

- מתחילת חודש נובמבר, החלו יצואנים (ישראליים) עצמאיים לשלוח ליצוא את הזנים פינקרטון וארד. הם השיגו עבורם מחירי מכירה טובים מספיק, למגדל הישראלי.

- רק בשבוע השני של דצמבר, ירדה כמות האטינגר שיוצאה מישראל אל מתחת ל 1,000 טון שבוע.

- במהלך החודשים נובמבר דצמבר, אחוזי האריזה ליצוא של האטינגר הלכו וירדו. זו אחת הסיבות ללחץ על השוק המקומי.

לסיכום: רוב רובו של היצוא הישראלי מהזנים הירוקים במחצית הראשונה של העונה היה מהזן אטינגר. אין ספק שניהול יצוא האטינגר, ע"י היצואנים הישראליים, הביא לתוצאה לא מספקת.

מצורף גרף שממחיש את תמונת המצב של הזן אטינגר, בשווקי היצוא, לאורך המחצית הראשונה של העונה.

האס ודומיו:

הזן האס הוא הזן הדומיננטי במסחר הבין לאומי, בתעשיית האבוקדו הגלובלית. 85%-95% מהמסחר העולמי באבוקדו, הוא בזן האס.

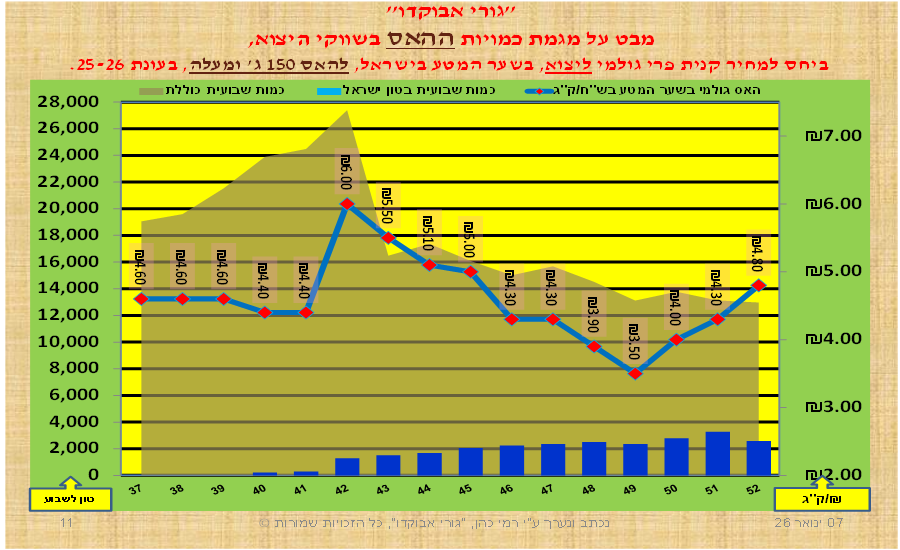

בסיכום המחצית הראשונה של העונה ביצוא של הזן האס, חשוב להבין את הפרמטרים שהשפיעו על התוצאה הסופית:

- על פי התחזית הארצית לעונה המלאה היה ברור: היבול הכולל בזן האס, יהיה יבול כבד. 70%-80% מתוכו, מיועד ליצוא.

- שווקי הזן האס, בפתיחת העונה (אוקטובר) היו רוויים בכמויות עצומות ברמת אספקה שבועית של כ – 25,000 טון/שבוע.

- רוב רובו של הפרי הגיע מפרו. ההתפלגות שלו לגדלים הייתה ביחס גבוה מאוד לגדלים הגדולים. כ – 80% בגדלים, 10-18.

- רמת המחירים, ובעיקר לגדלים הטובים 12-20, הייתה נמוכה מאוד.

- העומס שהתפתח בשווקים גרם ל"כדור שלג" של בעיות איכות, ואז הורדת מחיר ועוד בעיות איכות וחוזר חלילה.

- דווקא בגדלים הקטנים והזעירים התפתח מחסור, שגרם לרמות מחיר אטרקטיביות לפרי קטן בגדלים 24-32.

- בסוף חודש אוקטובר, צנח באחת קצב האספקה של האס לשווקים והגיע בנובמבר לרמה של 16,000 טון/שבוע.

- השינוי המשמעותי בקצב האספקות אמור היה להביא לשיפור משמעותי ברמות המחיר, בעיקר בגדלים 12-20.

- בפועל, רמת המחיר לא עלתה כמצופה, עד אמצע חודש דצמבר.

- מהבדיקות והניתוחים שאני ביצעתי, אני מוצא לכך רק סיבה אחת, "חולשת השווקים".

- בתנאים קשים אלו, ליכולת המסחרית והלוגיסטית של היצואנים הישראליים, הייתה משמעות גדולה, בתוצאה הסופית בשער המטע.

- רק במחצית השנייה של חודש דצמבר, כשהאספקה השבועית ירדה לרמה של כ – 12,000 טון/שבוע, ולאחר שנסגרו רוב ההסכמים עם רשתות השיווק ל"מכירות החגים הנוצריים", החל המחיר לעלות כתוצאה ממחסור באבוקדו.

- במחצית הראשונה של העונה יוצאה מישראל כמות של כ – 25,000 טון, מתוכם למעלה מ – 10,000 טון בחודש דצמבר.

- המשלוחים הגדולים בחודש דצמבר, הם פועל יוצא, של ההבנה של היצואנים הישראליים, את ההזדמנות שנוצרת בשווקים.

לסיכום: המחצית הראשונה של העונה בשווקי ההאס הייתה מאתגרת מאוד. חולשת השווקים הייתה מורגשת, לאורך רוב רובה של התקופה! היצואנים הישראליים קראו נכון את המציאות המאתגרת בשווקים, והגיבו נכון.

מצורף גרף שממחיש את תמונת המצב של ההאס, בשווקי היצוא, לאורך המחצית הראשונה של העונה.

תחזית למחצית העונה השנייה של עונת 25-26:

שוק מקומי:

כללי:

המחצית השנייה של העונה מחולקת לשתי תקופות משנה בעלות מאפיינים שונים.

- התקופה ינואר-מרץ היא תקופה בה רוב האבוקדו הישראלי מיועד לשווקי היצוא. לשוק המקומי מגיע בעיקר אבוקדו בסטנדרט Class 2.

- תקופת הקטיף אפריל-אוגוסט היא תקופה בה כל האבוקדו מהמטעים מיועד לשוק המקומי, כ – 25% ממנו יגיע למדפי השוק המקומי, אחרי איסום ארוך (עד 8 שבועות) במקררים.

בפתח התחזית למחצית השנייה של העונה בשוק המקומי, חשוב להבין את הפרמטרים שיכולים להשפיע על התוצאה הסופית:

בתקופה ינואר-מרץ:

- היצע: על פי הניתוחים שאני מבצע, בתקופה זו ייוצאו מישראל עוד 60-70 אלף טון מהזן האס ודומיו. ועוד 30-40 אלף טון מהזנים הירוקים, רובם מהזן פינקרטון.

- הפועל היוצא מהיצוא הוא: כ – 15-20 אלף טון האס אבוקדו בסטנדרט Class 2 וגדלים שלא מתאימים ליצוא , ועוד 10-15 אלף טון זנים ירוקים בסטנדרט Class 2 וגדלים שלא מתאימים ליצוא. סה"כ 25-35 אלף טון אבוקדו בסטנדרט Class 2 וגדלים שלא מתאימים ליצוא יזרמו לשווקים בישראל (בשוק היהודי, ביהודה ושומרון, ובעזה).

- המשמעות – 2,500 עד 3,000 טון אבוקדו בסטנדרט Class 2 וגדלים שלא מתאימים ליצוא, יזרמו לשוק המקומי כל שבוע.

בתנאים אלו אני צופה שבמידה ולא יתבצע קמפיין פרסום אפקטיבי לאבוקדו בישראל, רמת מחירי המדף תתייצב על רמת מחיר של 6.5-7.5 ₪/ק"ג על פי מדד "גורי אבוקדו".

במידה ויכנס בתקופה זו קמפיין פרסום אפקטיבי, אני צופה עליה משמעותית ברמות מחירי המדף.

בתקופה אפריל-אוגוסט:

- היצע: על פי הנתונים שבידי, ועל פי הניתוחים שאני מבצע, אני צופה שלתקופה זו יישארו במטעים 20-30 אלף טון לשיווק. 7-10 אלף טון מתוכם, יאוסמו במקררים ויצאו לשווקים בחודשים יוני-יולי.

בתנאים אלו אני צופה שבחודשים אפריל-יולי, רמת מחירי המדף בישראל תעלה בהדרגה מרמה של 7.5 ₪/ק"ג בחודש אפריל, עד כדי 15 ₪/ק"ג, בחודש יולי.

יצוא:

זנים ירוקים:

- כאמור, על פי הנתונים שבידי, במטעים בישראל עוד 30-40 אלף טון זנים ירוקים עם פוטנציאל יצוא טוב.

- עד סוף חודש פברואר, אני צופה שאין מי מהמתחרים הפוטנציאליים שיכול לסכן את עליונות הפינקרטון הישראלי בשווקים.

בתנאים אלו אני צופה תנאים טובים לזנים הירוקים הישראליים, ותמורה של 3-4 ₪/ק"ג בשער המטע, לפחות.

האס ודומיו:

- כאמור, במטעים בישראל עוד 60-70 אלף טון האס עם פוטנציאל יצוא.

- עד סוף חודש ינואר התחרות בשווקים צפויה להיות חלשה.

- בחודשים פברואר מרץ תיתכן תחרות יותר מאתגרת להאס הישראלי.

- באפריל אפשר כבר לצפות לתחרות בלתי אפשרית להאס הישראלי בשווקים.

בתנאים מורכבים כאלה בשווקי ההאס, אני מעדיף לא להתנבא לתקופה כל כך ארוכה, ולהמשיך לעקוב משבוע לשבוע.

אני ממליץ גם לכל העוסקים באופן מסחרי בענף, לעשות זאת.

המשך הצלחה לכולנו.