"בראיה קדימה ברור שלא די לקבוע יעדים לשנת 2030. אם הרגולציה תמשיך לפעול במתווה הנוכחי, נמצא את עצמנו שוב שנת 2030 במצב של אי-עמידה ביעדים. הרגולטורים במדינות האיחוד האירופאי קבעו כי תנאי הכרחי לשילוב מוצלח של אנרגיות מתחדשות הינה הכרה והפנה של העלויות הכרוכות בשילוב אנרגיות מתחדשות, ויצירת מנגנוני שוק שיאפשרו כניסה חופשית של יזמים לשוק. כל זאת בניגוד למצב בישראל המתבסס על ניהול ריכוזי של משטר מכסות שנקבע על ידי הרגולטור"

חן הרצוג, כלכלן ראשי ושותף BDO, אתגרי משק האנרגיה

משק החשמל בישראל עומד בפני אתגר משמעותי לשילוב אנרגיות מתחדשות, המתבססות ברובן המכריע על יצור חשמל סולרי, כאשר היעד הממשלתי עומד על 30% אנרגיות מתחדשות בשנת 2030.

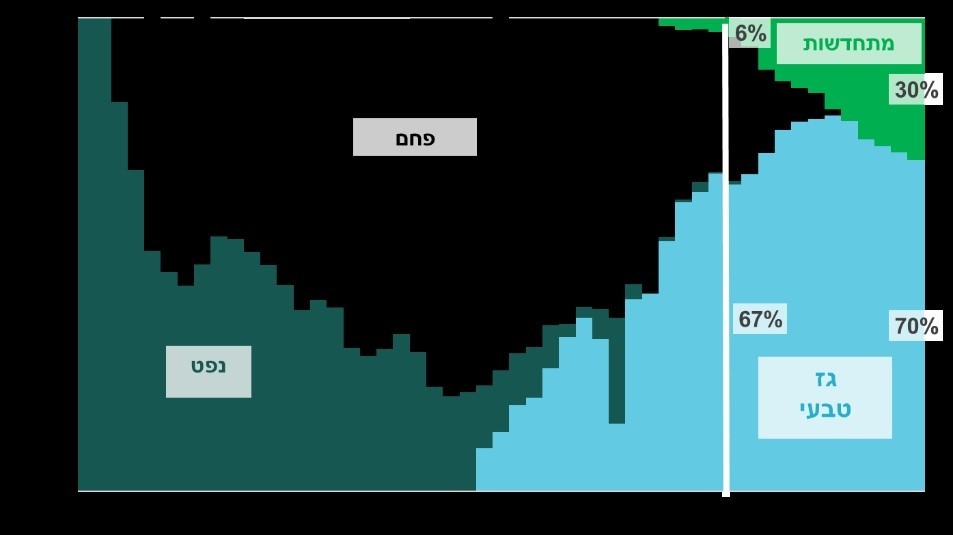

בפרספקטיבה ארוכת טווח של משק החשמל בישראל, כניסת האנרגיות המתחדשות הינה השינוי השלישי בתמהיל יצור החשמל המשקי בתקופה של 50 שנה. בשנות ה-90, הקמת התחנות הפחמיות איפשרה להחליף את יצור החשמל בנפט (מזוט סולר), ביצור פחם זול יותר.

בשנות ה-2000, בעקבות תגליות הגז הטבעי לאורך חופי ישראל, החלה מהפכת הגז הטבעי, שאיפשרה לישראל מעבר למקור אנרגיה בעל יתרונות כלכליים וסביבתיים למשק הלאומי. עד סוף שנת 2025 צפוי משק האנרגיה להפסיק לחלוטין את היצור בפחם.

עם השיפורים הטכנלוגיים בתחום היצור הסולרי, אנו נמצאים בפיתחו של שינוי נוסף ושלישי בתמהיל יצור החשמל במשק, לשילוב אנרגיות מתחדשות בהיקף משמעותי.

תמהיל דלקים ליצור חשמל בישראל (המקור: BDO)

ניסיון העבר מראה כי תהליך שינוי בסל הדלקים המשקי הינו תהליך הדרגתי. במקרה של שילוב אנרגיה סולרית, מדובר בתהליך המלווה באתגרים רבים מהשינויים הקודמים בסל הדלקים המשקי. בעוד שבתהליכים של כניסת התחנות הפחמיות והיצור בגז טבעי, המעבר היה בין טכנלוגיות יצור שכולן מאופיינות בזמינות קבועה ומלאה, המעבר לאנרגיה סולרית מייצר אתגר בשילוב מקור יצור בעל זמינות משתנה על פני שעות היום ועונות השנה, ושתלויה בין היתר גם בתנאי אקלים וחסדי הטבע.

תהליך שילוב אנרגיות מתחדשות משותף לרוב מדינות המערב, אולם המקרה הייחודי של ישראל – שבה אנרגיה סולרית מהווה מקור כמעט בלעדי לאנרגיות מתחדשות, ללא אפשרות לשילוב בהיקף משמעותי של אנרגיות רוח והידרו, מייצר אתגרים משמעותיים.

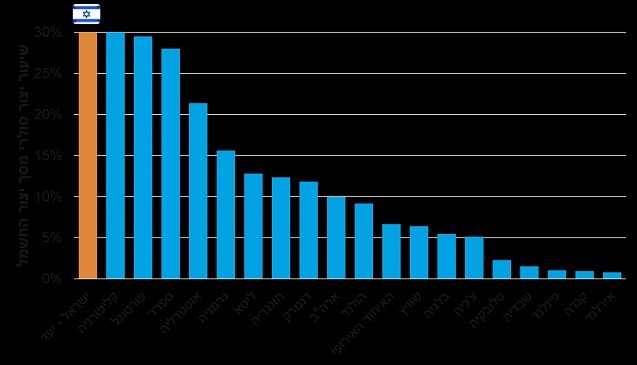

היעד שהציבה ישראל לשנת 2030 צפוי להציב אותו בחזית העולמית של שילוב אנרגיה סולרית מבין מדינות המערב. לקראת עמידה ביעד זה, ישראל נהנית אמנם מהיתרון של שיעור שעות שמש אפקטיבי גבוה בהשוואה למדינות אחרות באירופה, אך יחד עם זאת מאותגרת בשל מאפייניה הגיאוגרפיים – מדינה קטנה וצפופה המהווה בנוסף אי-אנרגטי ללא גיבוי מצד שכנותיה.

היקף יצור אנרגיה סולרית לשנת 2030 – השוואה בינלאומית (המקור: עיבודי BDO, IEA)

במבחן התוצאה, ישראל נכשלה עד היום בעמידה ביעדים שהציבה לעצמה לכניסת אנרגיות מתחדשות. בשנת 2020 עמד היקף האנרגיות המתחדשות על 5.7% בלבד, לעומת יעד של 10%. למעשה היקף היצור בשנת 2020 היה גבוה רק במעט מהיעד של 5% שנקבע לשנת 2014, כלומר ישראל נמצאת בפיגור של כ-5 שנים לעומת היעדים שנקבעו.

בראיה קדימה ברור שלא די לקבוע יעדים לשנת 2030. אם הרגולציה תמשיך לפעול במתווה הנוכחי, נמצא את עצמנו שוב שנת 2030 במצב של אי-עמידה ביעדים. חשוב לציין, כי חוסר העמידה ביעדי אנרגיות מתחדשות אינה נובעת מהעדר תקציבים או בעיית מקורות כספיים. העלות העודפת של אנרגיות מתחדשות ממומנת באמצעות תעריף החשמל, ואינה תלויה בתקציב המדינה.

מדוע אם כן נכשלנו ביעדי שילוב מתחדשות, ומה נדרש כדי שלא לחזור על אותם כשלים?

הקושי נובע מהמאפיינים היחודיים של שילוב אנרגיות מתחדשות – מגבלות קרקע, מגבלות רשת ההולכה יחד עם רגולציה של משטר מכסות של מתכנן מרכזי במקום כוחות שוק.

קשיי הולכה וסטטוריקה קיימים בכל טכנולוגיית יצור, אולם הם חריפים במיוחד במקרה של אנרגיות מתחדשות שהינן עתירות קרקע, ונהנות מעדיפות מובנית להקמה בדרום הארץ, הרחק מאיזורי הביקוש.

הרגולטורים במדינות האיחוד האירופאי קבעו כי תנאי הכרחי לשילוב מוצלח של אנרגיות מתחדשות הינה הכרה והפנה של העלויות הכרוכות בשילוב אנרגיות מתחדשות, ויצירת מנגנוני שוק שיאפשרו כניסה חופשית של יזמים לשוק. כל זאת בניגוד למצב בישראל המתבסס על ניהול ריכוזי של משטר מכסות שנקבע על ידי הרגולטור.

האנרגיה הסולרית נהנית מיתרון של עלות יצור הולכת ופוחתת כתוצאה משיפורים טכנולוגיים, ויתרונות סביבתיים בהפחתת פליטות. יחד עם זאת, היא נושאת בחובה עלויות אינטגרציה הנובעות משילוב של מקור אנרגיה בעל זמינות משתנה ולא קבועה במשק החשמל.

ניתוח שערך משרד האנרגיה הבריטי בשנת 2020, וניתוח דומה שנערך על ידי ה-OECD, מצביעים על מרכיבי עלויות אינטגרציה (integration costs) המשקפים את האתגרים לשילוב אנרגיות מתחדשות ברשת החשמל. עלויות אלה כוללות עלויות רשת, עלויות גיבוי, עלויות יצוב ואיזון התדר, השפעה על משטר ההפעלה ועלות היצור של תחנות יצור קונבנציונליות, ועלויות קיטום אנרגיה.

לכל אחד ואחד מאתגרי שילוב המתחדשות קיימים מגוון פתרונות הנדסיים ורגולטוריים. השקעות ברשת ההולכה, אגירת אנרגיה, גיבוי קונבנציונלי, הקמת יחידות יצור גמישות, רזרבה סובבת ועוד. ארגז הכלים ההנדסי קיים, אולם כדי לתעדף ולתמרץ באופן ראוי את פתרונות האינטגרציה הנכונים, חייבים תחילה למדוד, להעריך ולשקף את עלויות השילוב.

השיח הציבורי בישראל מתמקד כיום בסוגיית היעד הראוי לאנרגיות מתחדשות לשנים 2030 ולאחריה. להערכתי, זהו ויכוח עקר. החשש הינו שכל עוד לא יוסרו החסמים לפיתוח אנרגיות מתחדשות, וכל עוד לא יקבעו כללי שוק חופשי המבוססים על עקרונות כלכליים ולא על משטר מכסות, נמצא את עצמנו שוב ושוב קובעים יעדים שאינם מתממשים.

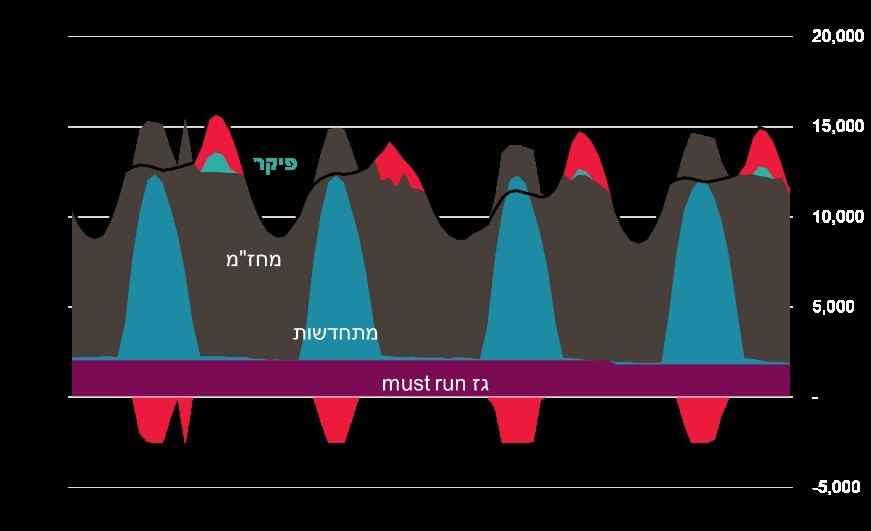

תחזית תמהיל יצור בישראל, חורף 2030

כניסת האנרגיות המתחדשות מלווה בביזור משק האנרגיה, כניסת יצרנים רבים, יכולת יצור עצמי של צרכנים, מגוון פתרונות לאגירה וניהול אנרגיה, תחבורה חשמלית ועוד. כל אלה יוצרים אתגרים ורמת מורכבות שאינה ניתנת לניהול יעיל באמצעים שהורגלנו אליהם בעשורים האחרונים, ומחייב התאמה של כללי השוק ומעבר לעקרונות של שוק חופשי, כמקובל במדינות המערב.