ופא דיאבאת-שחברי1, דוד בירן2, יואב שעני2

1 תחום כלכלת הייצור, שה"מ; 2תחום בקר לחלב, שה"מ

מבוא

במשך עשרות שנים הרפתות השיתופיות בארץ מבצעות סיכומים כלכליים מקצועיים בשיתוף מדריכי תחום בקר לחלב בשה"מ ורכזי ההתארגנויות האזוריות. מטרת סיכומים אלה היא לנתח את תוצאות השנה החולפת במדדים כלכליים ומקצועיים לרפתות השונות ולהשוות את התוצאות לתוצאות השנה הקודמת ולממוצע האזורי. עבור מדריכי תחום בקר בשה"מ סיכומים אלו מייצרים מסד נתונים אחיד המאפשר להשוות ולנתח את התוצאות לפי מאפיינים שונים ולקבל מידע על היתרונות והחסרונות של הרפתות השונות. תובנות אלו מאפשרות למדריכים לדייק בהדרכתם ברפתות, כל רפת בהתאם למאפייניה, כל זאת במטרה להגדיל את רווחיות הרפת.

שבע התארגנויות אזוריות שונות מאגדות את הרפתות השיתופיות בארץ ומרכזות את פעילות הסיכומים הכלכליים-מקצועיים שלהן. במהלך השנים התבצעו הסיכומים הכלכליים-מקצועיים באופן שונה בין ההתארגנויות, לפי שיטת העבודה של מבצע הסיכום, ולכן נבצר מהרפתות לבחון את תוצאותיהן בהשוואה לרפתות בהתארגנויות אחרות. החל מסיכומי 2015 מבצעים מדריכי תחום הבקר לחלב בשה"מ מהלכים לאיחוד שיטות העבודה בהתארגנויות בכדי ליצור בסיס נתונים רחב, אמין ואחיד. מאז שנת 2019 מתבצעים סיכומים כלכליים ומקצועיים באופן זהה ב- 5 מתוך 7 ההתארגנויות האזוריות, כלומר בכ-70% מכלל הרפתות השיתופיות המבצעות סיכומים.

בכנס למדעי הבקר ה- 29, שהתקיים בשנת 2017, הוצגה עבודה אשר הסתמכה על נתוני הסיכומים של שנת 2014. עבודה זו בחנה את רווחיות הרפתות בהתאם לשני גורמים: גודל הרפת ומקור המזון. העבודה הראתה כי קיים יתרון לגודל הרפת ביתרה התפעולית של הרפת (הפרש של 6.5 ו- 7 אג' לליטר ברפתות בינוניות וגדולות בהתאמה, לעומת הרפתות הקטנות), אולם תוספת יתרה זו אינה כדאית אל מול ההשקעה באיחוד הרפתות. בנוסף, הציגה העבודה יתרון לרפתות המייצרות מזון באופן עצמי (מרכז מזון – מרמ"ז, מקומי), לעומת אלו הקונות מזון ממרמ"ז חיצוני. כאמור, בשנת 2014 מרבית ההתארגנויות האזוריות ביצעו סיכומים באופן שונה, כך שכדי לייצר בסיס נתונים אחיד לעבודה זו, נדרשו התאמות בנתונים הגולמיים של רפתות מאזורים שונים.

העבודה הנוכחית היא עבודת המשך לעבודה משנת 2017, והיא נועדה לבחון אם חלו שינויים לאחר כ- 10 שנים. בעבודה הסתמכנו על בסיס נתונים נרחב, אחיד ואמין, אשר כלל נתוני סיכומים כלכליים ומקצועיים במשך 5 שנים (סיכומי 2023-2019) מרפתות שיתופיות מכל הארץ.

מטרות העבודה

מטרת עבודה זו היא לבחון את מאפייניהן השונים של מגוון רפתות ואת השפעתם על רווחיות הרפתות (במדדי יתרה תפעולית לליטר במכסה). המאפיינים אשר נבחנו הם: 1- גודל הרפת (לפי מספר מכסות באתר הייצור); 2- מקור המזון (מרמ"ז מקומי או חיצוני). כמו כן, נבדקה השפעה משולבת של שני מאפיינים אלו על רווחיות הרפתות.

בסיס הנתונים וניתוחו

כאמור, עבודה זו הסתמכה על נתוני הסיכומים הכלכליים-מקצועיים, כפי שבוצעו בין השנים 2023-2019 ברפתות שיתופיות מאזורים שונים. בסיס הנתונים התייחס לנתוני 71 רפתות שונות אשר ביצעו סיכום בכל 5 השנים שנבחנו. הרפתות אופיינו לפי המאפיינים: גודל הרפת ומקור המזון. בטבלה 1 שלהלן מוצגת התפלגות הרפתות הנבחנות לפי שני מאפיינים אלו. מהטבלה עולה כי כ- 66% מהרפתות שנבחנו היו בעלות מכסה אחת, לעומת כ- 24% שלהן שתי מכסות, ורק לכ- 10% שלוש מכסות בשותפות. עוד ניתן לראות מהטבלה כי כ- 60% מהרפתות מייצרות מזון במרמ"ז מקומי, לעומת כ- 40% הקונות מזון ממרמ"ז חיצוני.

טבלה 1: התפלגות הרפתות הנבחנות לפי מאפייני גודל הרפת ומקור המזון

| מקור מזון מס' מכסות | מרמ"ז מקומי | מרמ"ז חיצוני | סה"כ |

| 1 | 37% (26) | 30% (21) | 66% (47) |

| 2 | 14% (10) | 10% (7) | 24% (17) |

| 3 | 7% (5) | 3% (2) | 10% (7) |

| סה"כ | 58% (41) | 42% (30) | 100% (71) |

בעבודה בחנו אם קיימים הבדלים בהכנסות ובהוצאות של הרפתות לפי ליטר משווק לרפת, ואת היתרה התפעולית לפי ליטר במכסה לרפת. השימוש בליטר במכסה מאפשר לבצע השוואה נכונה בין רפתות המייצרות חלב חריג בהיקפים שונים, מתוך הנחה כי מכסת החלב מהווה גורם מגביל. משתנים אלו נבדקו ברפתות לפי המאפיינים השונים. חשוב לציין כי בהתייחס לסעיפי ההוצאות, רפתות אשר קונות מזון ממרמ"ז חיצוני מחויבות בעלויות תפעול המרמ"ז במחיר המזון, ולעומתן ברפתות, המייצרות מזון במרמ"ז מקומי, עלויות התפעול מושטות על הוצאות חומרים ושירותים (חו"ש), כמו אחזקת טרקטורים והוצאות עבודה.

תוצאות

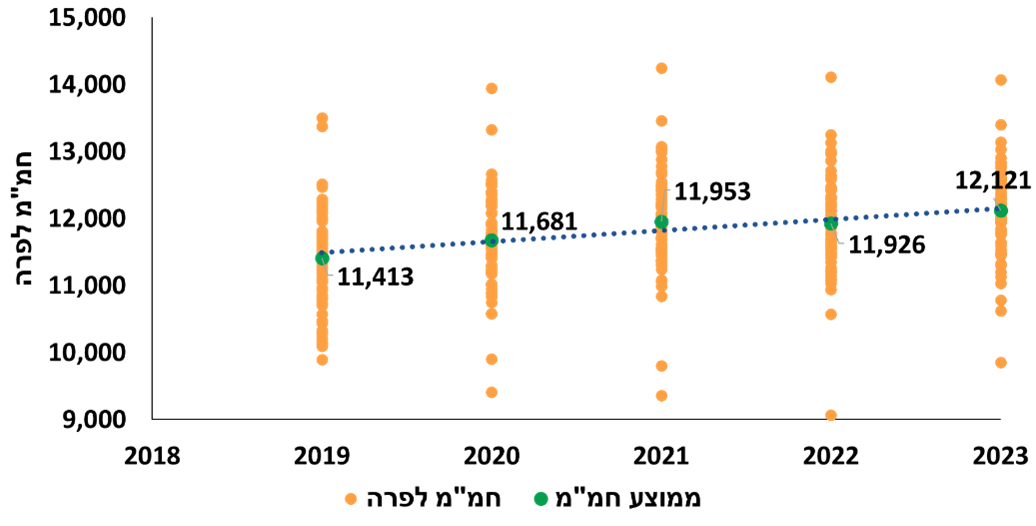

ניתוח נתוני היצרנות מצביע על מגמת שיפור במשך השנים. גרף 1 מציג את ממוצע החמ"מ לפרה בכל שנה משנות הסיכומים. בשל שינוי נוסחת החמ"מ אחת לשנתיים, חושב החמ"מ לפרה בכל השנים לפי הנוסחה העדכנית (2023). בגרף זה ניתן לראות שיפור בכ- 6% חמ"מ לפרה בין שנת 2019 לשנת 2023. בנוסף ניתן לראות את השונות הגדולה בתנובות החמ"מ לפרה ברפתות השונות, כאשר טווח הנתונים נע בין 9,000 ל-14,000 חמ"מ לפרה בשנה. השונות בין הרפתות קיימת בכל השנים למרות השיפור בממוצע.

בבחינת נתוני ההכנסה לליטר נראית עלייה עם השנים. עלייה זו נובעת מעלייה במחיר המטרה בשנים האחרונות, בעיקר בשל התייקרות במחיר המזונות בעקבות המלחמה באוקראינה. בבחינת ההכנסה לליטר ברפתות השונות לפי גודל הרפת – לא נמצאו הבדלים מובהקים. למרות זאת, ההכנסה הממוצעת ברפת בעלת מכסה אחת נמוכה ב- 4 אג' מזו של רפת לה שתי מכסות, וב- 5 אג' מרפת לה שלוש מכסות (נתונים אלו מוצגים בגרף 2 שלהלן). הבדלים בהכנסה יכולים לנבוע מהבדלים במכירת בשר, מריכוז מוצקים שונה בחלב, מאחוז החריגה ומדרגת כשרות שונה בין הרפתות. יתר על כן, גם בחלוקת הרפתות לפי מקור המזון לא נמצאו הבדלים מובהקים בהכנסה לליטר בין הרפתות.

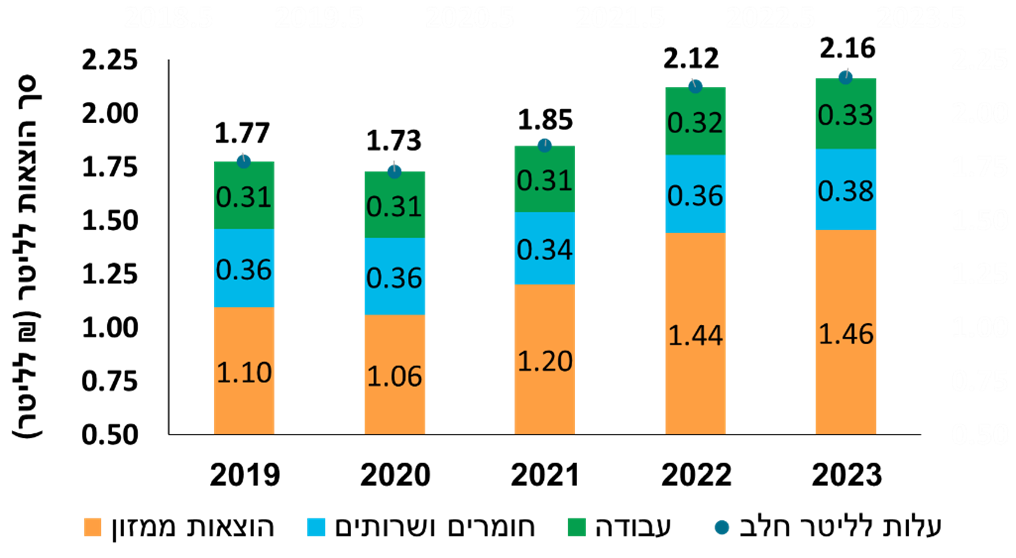

בדומה לעלייה בהכנסה הממוצעת לליטר בשנות הסיכומים, התקיימה עלייה גם בסך ההוצאה הממוצעת לליטר. בניתוח סעיפי ההוצאות לליטר נראית עלייה של כ- 22% בהוצאה הממוצעת לליטר בין שנת 2019 לשנת 2023, הנובעת מעלייה בהוצאות המזון עם השנים, כאשר סעיף ההוצאה על המזון גדל בכ- 32%, וסעיפי התפעול (חומרים ושירותים – חו"ש ועבודה) עלו בכ- 6% בשנים אלה (הנתונים מוצגים בגרף 3).

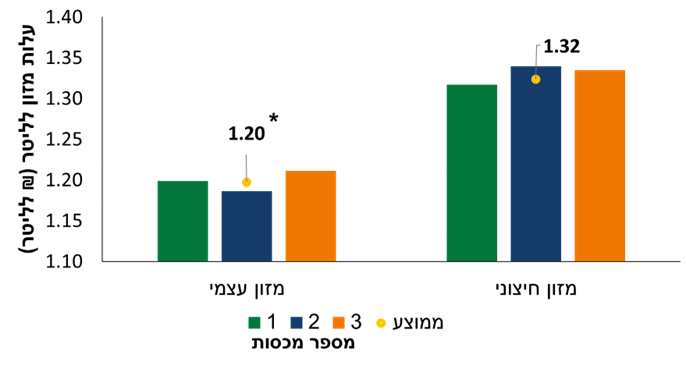

בהתייחס להוצאה עבור מזון ברפתות השונות, בחלוקה לפי מקור המזון וגודל הרפת נמצא כי מקור המזון משפיע באופן משמעותי ומובהק על עלות המזון הממוצעת לליטר (הפרש של 12 אג' לליטר). לעומת זאת, בבחינה לפי גודל הרפת לא נמצא הבדל בסעיף זה בין הרפתות עם מכסה אחת לאלו עם שתיים או שלוש מכסות. נתון זה נכון לגבי רפתות הרוכשות מזון ממרמ"ז חיצוני או מייצרות במרמ"ז מקומי (התוצאות מוצגות בגרף 4).

*מציין מובהקות סטטיסטית P<0.05.

כפי שצוין לעיל, רפתות הקונות מזון ממרמ"ז חיצוני מחויבות במחירי המזון גם בעלויות תפעול המרמ"ז, ולכן ההוצאה עבור המזון גבוהה יותר. לעומת זאת, ברפתות שלהן מרמ"ז מקומי, הוצאות תפעול המרמ"ז נוספות להוצאות תפעול הרפת (חו"ש ועבודה), ולכן מצופה לראות תמונה הפוכה בסעיף הוצאות התפעול לעומת ההוצאה על המזון, ואכן בממוצע כללי ניתן לראות כי הוצאות התפעול ברפת הקונה מזון ממרמ"ז חיצוני, נמוכות בכ- 7 אג' לליטר (P<0.05), לעומת הרפתות המייצרת מזון במרמ"ז מקומי – 64 אג' לליטר לעומת 71 אג' לליטר, בהתאמה. אולם מניתוח סעיף הוצאות התפעול לפי מקור המזון וגודל הרפת, עולה כי ברפת אשר לה מכסה אחת, קטן ההפרש לכ- 5 אג' לליטר ואינו מובהק סטטיסטית, לעומת הפרש של 11 ו- 9 אג' לליטר עבור שתיים ושלוש מכסות, בהתאמה (P<0.05) (נתונים אלה מוצגים בגרף 5).

*מציין מובהקות סטטיסטית P<0.05.

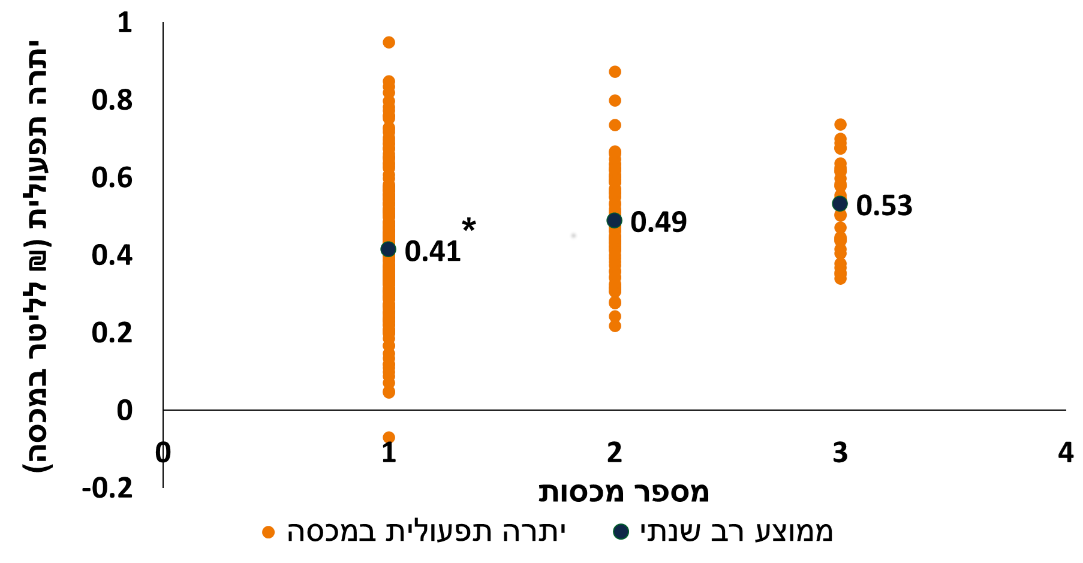

ההפרש בין סך ההכנסות לסך ההוצאות קובע את היתרה התפעולית לרפת. בבחינה רב-שנתית היתרה התפעולית הממוצעת עומדת על כ- 44 אג' לליטר במכסה לרפת, אולם קיימת שונות בין השנים בהתאם למדיניות הייצור בענף ולתנאי הסחר. בגרף 6 שלהלן מוצגת היתרה התפעולית הממוצעת לליטר במכסה ברפת לפי גודל הרפת. לפי גרף זה ניתן לראות כי היתרה התפעולית הממוצעת ברפת, אשר לה מכסה אחת, נמוכה בכ- 8 אג' לליטר מרפת שלה שתי מכסות, וב- 12 אג' לליטר מרפת שלה שלוש מכסות (P>0.05). בנוסף לכך, עולה מהגרף כי השונות הגדולה בין הרפתות הולכת ומצטמצמת במדד זה ככל שהרפת גדלה, כאשר השונות הגדולה ביותר נמצאת ברפתות שלהן מכסה אחת. נציין כי רפתות אלו כוללות רפתות עם היתרה התפעולית הגבוהה ביותר מבין כלל הרפתות, אך גם רפתות עם היתרה הנמוכה ביותר.

*מציין מובהקות סטטיסטית P<0.05.

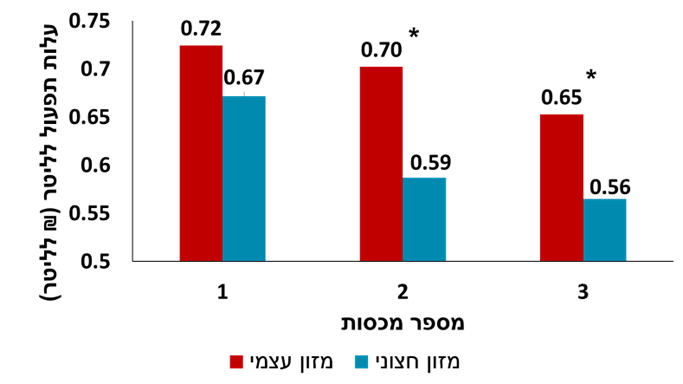

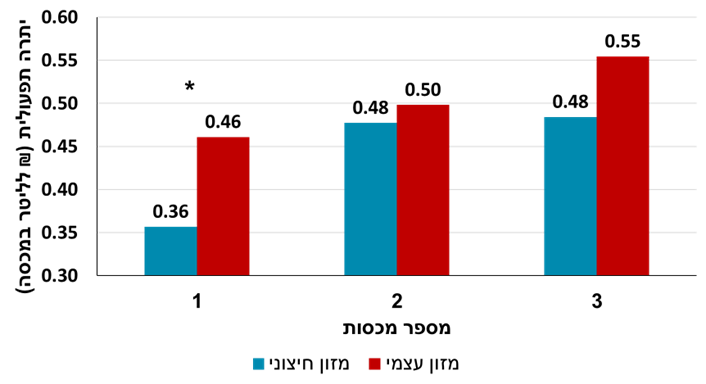

בבחינת היתרה התפעולית הממוצעת לרפת, לפי מקור המזון, נמצא הבדל מובהק של 9 אג' לליטר בין רפתות הקונות מזון ממרמ"ז חיצוני (39 אג' לליטר), לעומת רפתות המייצרות מזון במרמ"ז מקומי (48 אג' לליטר). כפי שנכתב לעיל, עלויות תפעול המרמ"ז החיצוני נכללות בהוצאות המזון לרפת. גם עלויות פחת של מבנים וציוד וכן ריבית על מלאי מחויבות בסעיף זה, אך לא לגבי רפת המייצרת מזון במרמ"ז מקומי. לפיכך, אנו מעריכים כי לרפת המייצרת מזון במרמ"ז מקומי יש הוצאות נוספות של כ- 4 אג' לליטר, הנכללות בסעיפי פחת על מבנים וציוד וריבית על מלאי (אשר אינן תחת הוצאות תפעול). בגרף 7 מושווית היתרה התפעולית הממוצעת לרפת לפי שני המאפיינים הנבחנים: גודל הרפת ומקור המזון. מגרף זה עולה כי בין הרפתות בעלות מכסה אחת קיים הבדל מובהק של 10 אג' לליטר, לפי מקור המזון. לעומת זאת, ברפתות בעלות שתיים ושלוש מכסות מצטמצם יתרון זה ל-2 ו- 7 אג' לליטר, בהתאמה, אך הבדל זה אינו מובהק סטטיסטית.

*מציין מובהקות סטטיסטית P<0.05.

בנוסף לכך, ניתן לראות כי ההפרש ביתרה התפעולית ברפתות המייצרות מזון במרמ"ז מקומי, לפי גודל המכסה, אינו מובהק סטטיסטית, למרות שקיים הפרש של 4 ו-9 אג' לליטר בין רפת בעלת מכסה אחת לבין רפתות עם שתיים ושלוש מכסות, בהתאמה. זאת, בניגוד לרפתות הקונות מזון ממרמ"ז חיצוני, שבהן קיים הפרש של 12 אג' לליטר (P>0.05) בין ממוצע הרפתות בעלות מכסה אחת לממוצע הרפתות בעלות שתיים ושלוש מכסות.

תחשיבי כדאיות

בהתאם לניתוח שלעיל, ניתן לומר כי קיים יתרון לרפתות הגדולות, בעלות שתיים ושלוש מכסות ביתרה התפעולית, לעומת הרפתות הקטנות (מכסה אחת). בנוסף, ברפתות שלהן מכסה אחת, קיים יתרון משמעותי ביתרה התפעולית לליטר כאשר הן מייצרות מזון במרמ"ז מקומי, לעומת קניית מזון ממרמ"ז חיצוני. כדי לתת כלים לקבלת החלטות לבעלי הרפתות במטרה לשפר את הרווחיות, ביצענו תחשיב לבחינת כדאיות ההשקעות. תחשיבי הכדאיות התבססו על ריבית שנתית של 7% ו- 20 שנות קיום לפרויקט. בנוסף על כל ההשקעות, הוספנו 10% של הוצאות בלתי צפויות.

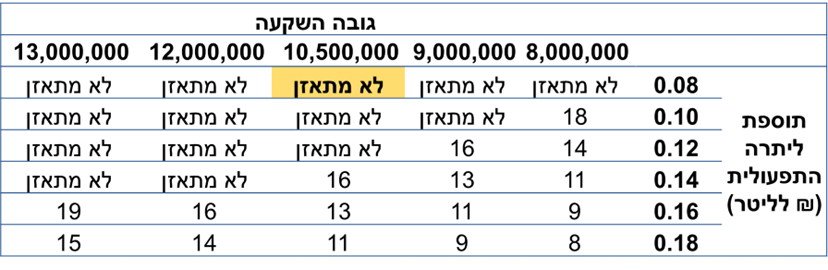

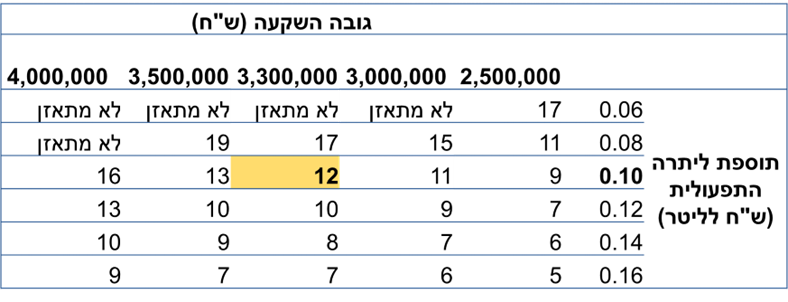

בדיקת כדאיות השקעה באיחוד שתי רפתות שלכל אחת מהן מכסה בודדת: השקעה זו היא השקעה גבוהה המשתנה בהתאם לגורמים רבים. לצורך התחשיב התבססנו על ההנחה כי ההשקעה מסתכמת בכ- 10.5 מיליון ש"ח. השקעה זו כוללת הקמת סככות לבעלי החיים ושדרוג מכון החליבה. כאמור, הרפת הממוצעת בעלת שתי מכסות "נהנית" מיתרה תפעולית הגבוהה בכ- 8 אג' לליטר מאשר ברפת ממוצעת בעלת מכסה אחת. לפי נתונים אלה ההשקעה באיחוד הרפתות אינה מחזירה את ההשקעה. טבלה 2 מסכמת את הרגישות להשקעה באיחוד שתי רפתות עם מכסה אחת והיא מציגה את שנת האיזון להשקעה באיחוד לפי שני משתנים: גובה ההשקעה ותוספת ליתרה התפעולית לאחר האיחוד. מטבלה זו עולה כי התחשיב אינו מתאזן בנתונים הקיימים, כפי שציינו, אולם במקרה שהרפת מעריכה תוספת ליתרה התפעולית של כ- 14 אג' לליטר, לאחר תהליך האיחוד תתאזן ההשקעה כעבור 16 שנים.

תמונה דומה התקבלה גם בבדיקת כדאיות ההשקעה באיחוד של שלוש רפתות בעלות מכסה בודדת.

הטבלה מציגה את שנת האיזון להשקעה לפי שני גורמים משתנים: גובה ההשקעה ותוספת ליתרה התפעולית (₪ לליטר) הצפויה לאחר סיום תהליך איחוד הרפתות.

בבדיקת כדאיות ההשקעה במרכז מזון עצמי ברפת עם מכסה בודדת, ההשקעה דורשת הקמת בורות לתחמיץ, מתבן, תאים למזון מרוכז או חליפות וסלף. השקעה זו מוערכת בכ- 3.3 מיליון ₪ וצפויה להוסיף כ- 10 אג' לליטר ליתרה התפעולית של הרפת הממוצעת לפי תוצאות ניתוח נתוני העבודה. לפי נתונים אלה ההשקעה מתאזנת כעבור 12 שנים. בטבלה 3 מוצגת רגישות לשנת איזון להשקעה בהקמת מרמ"ז מקומי, לפי גובה ההשקעה ותוספת ליתרה התפעולית הצפויה לאחר ההשקעה.

הטבלה מציגה את שנת האיזון להשקעה לפי שני גורמים משתנים: גובה ההשקעה ותוספת ליתרה התפעולית (₪ לליטר) הצפויה לאחר סיום הקמת המרמ"ז.

דיון ומסקנות

עבודה זו בחנה את רווחיות הרפתות בהשפעת שני מאפיינים: גודל הרפת ומקור המזון. בנוסף, לראשונה נבדקו גם יחסי הגומלין בין שני המאפיינים והשפעתם על רווחיות הרפתות השונות. בעוד שלא קיים הבדל משמעותי בסעיף ההכנסה ברפתות השונות, הן מהיבט מקור המזון והן מהיבט גודל הרפת, בסעיפי ההוצאות נצפו השפעות משמעותיות של שני המאפיינים. בסעיף ההוצאה על המזון נראה כי אין השפעה של גודל הרפת ואין יתרון לגודל, אולם מקור המזון (מרמ"ז חיצוני או מקומי) משפיע בצורה משמעותית על ההוצאה עבור מזון. עניין זה נמצא גם בעבודה הקודמת, אשר הסתמכה על נתוני הרפתות משנת 2014, וגם בעבודות אחרות (בירן וחובריו 2021). היתרון לגודל ברפתות, אשר להן שתיים ושלוש מכסות, מתבטא בהוצאות התפעול של הרפת, אשר היו נמוכות באופן מובהק מאלה של רפתות עם מכסה אחת. היתרון משמעותי יותר ברפתות הגדולות, אשר קונות מזון ממרמ"ז חיצוני ומצליחות להתייעל בכ- 9 אג' לליטר, לעומת הרפתות הגדולות אשר מייצרות מזון במרמ"ז מקומי. ברפתות הבודדות היכולת להתייעל נמוכה יותר, ולכן רואים הבדל של 5 אג' בלבד בהוצאות התפעול ברפתות עם מרמ"ז חיצוני לעומת מקומי. בדומה לעבודות קודמות, גם בעבודה זו הסתמן יתרון ביתרה התפעולית לליטר לרפתות המייצרות מזון במרמ"ז מקומי, לעומת אלו הקונות ממרמ"ז חיצוני, אולם לראשונה נמצא כי יתרון זה מובהק רק ברפתות שלהן מכסה אחת. כאמור, יכולת ההתייעלות של הרפתות הגדולות גבוה משל הרפתות הקטנות, ולכן ההתייעלות בהוצאות התפעול ברפתות הגדולות, הקונות מזון ממרמ"ז חיצוני, פיצתה כמעט לגמרי על עלויות התפעול המשולמות למרמ"ז החיצוני במחיר המזון. כתוצאה מכך, היתרון ביתרה התפעולית הצטמצם לכ-7-2 אג' לליטר בלבד ואינו נבדל סטטיסטית.

על סמך תוצאות העבודה ביצענו תחשיבי כדאיות, בכדי לבחון את כדאיות ההשקעה שתוביל לשיפור ביתרה התפעולית של הרפתות. לפי ההוצאות, בחנו את שתי האפשרויות אשר יגדילו את היתרה באופן המשמעותי ביותר: איחוד של שתי רפתות בעלות מכסה אחת והקמת מרמ"ז מקומי ברפת אשר לה מכסה אחת. כפי שהצגנו בסעיף תחשיבי הכדאיות, השקעה באיחוד שתי רפתות פעילות היא גבוהה, ולכן אינה מחזירה את ההשקעה בטווח הזמן שנבחן (20 שנה) עם הערכים הממוצעים. עם זאת, במקרה שפוטנציאל השיפור גבוה מהממוצע, על פי הערכת הרפת, ייתכן שההשקעה דווקא תהיה כדאית. השקעה במרמ"ז מקומי מחזירה את עצמה תוך 12 שנים בערך, לפי ערכי הממוצע שנמצאו. חשוב לציין כי בתחשיבי כדאיות אנו מתייחסים לערכי נורמה ולממוצעים הן בסעיפי ההשקעות והן בסעיפי ההכנסות, ולכן אם הרפת מעוניינת לבחון את כדאיות ההשקעה, עליה לבצע ניתוח פרטני של מצבה הקיים והערכה של מצבה לאחר ביצוע ההשקעה.

האמור לעיל הינו בגדר עצה מקצועית בלבד ואינו מהווה חוות דעת מומחה לצורך הצגה כראיה בהליך משפטי.

על מקבל העצה לנהוג מנהג זהירות, ושימוש או הסתמכות על המידע המופיע לעיל הינו באחריות מקבל העצה בלבד.

אין להעתיק, להפיץ או להשתמש במסמך זה או בחלקים ממנו לצורך הליך משפטי כלשהו,

לא אישור מראש ובכתב של החתומים.

© שה"מ הוצאה לאור, 2025, עריכה לשונית: עדי סלוניקו